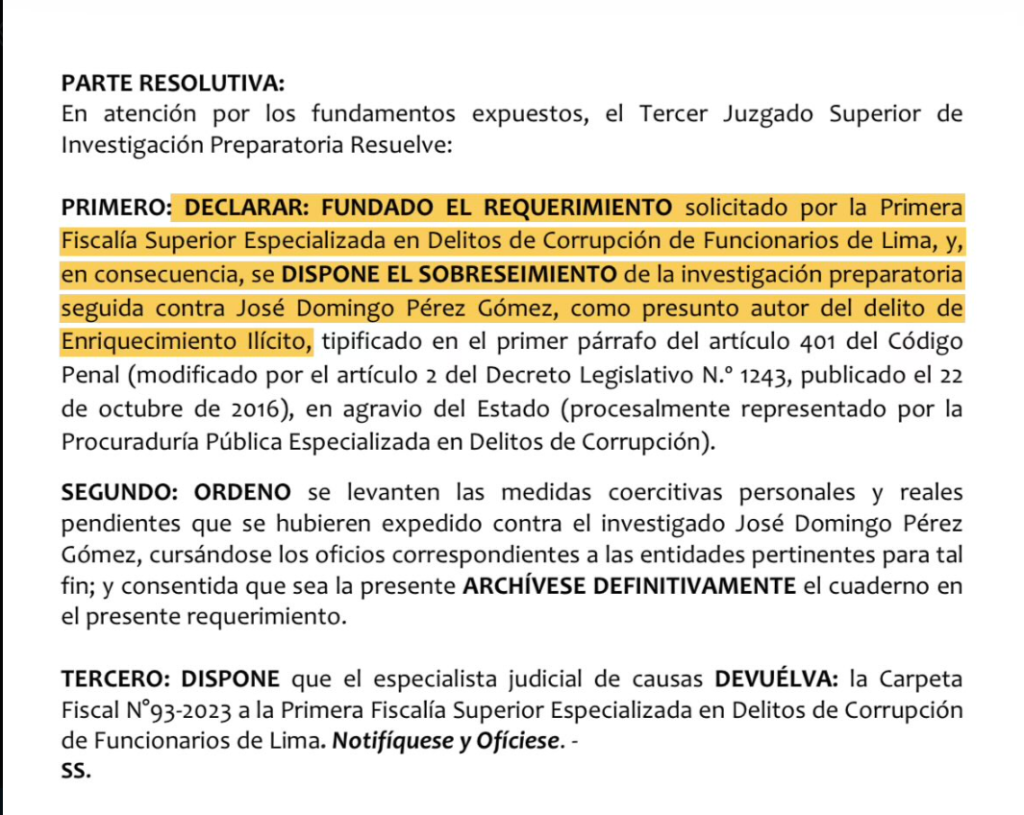

El Poder Judicial puso fin a la investigación preparatoria seguida contra el fiscal José Domingo Pérez Gómez por el presunto delito de enriquecimiento ilícito. El Tercer Juzgado Superior de Investigación Preparatoria de Lima declaró fundado el requerimiento de sobreseimiento al concluir que no existen pruebas suficientes que sustenten una acusación penal, cerrando así un proceso que se prolongó durante casi dos años y que implicó una exhaustiva revisión de la situación financiera y patrimonial del magistrado.

La decisión judicial marca un punto de inflexión en un caso que se inició en un contexto de alta exposición mediática y que cuestionaba la capacidad económica del fiscal para adquirir determinados bienes, entre ellos un vehículo de alta gama. Según la resolución, el análisis técnico-contable no evidenció la existencia de un incremento patrimonial injustificado, elemento indispensable para configurar el delito de enriquecimiento ilícito contemplado en el artículo 401 del Código Penal.

El origen de la denuncia y el inicio de la investigación

El caso tuvo su origen en la denuncia presentada por la ciudadana Patricia Carolina Tubilla Casanova, quien puso en duda que José Domingo Pérez pudiera haber adquirido un vehículo Volvo y asumir gastos vinculados a créditos hipotecarios por inmuebles en el distrito de Miraflores con los ingresos que percibía como fiscal. Estos cuestionamientos dieron lugar a la apertura de diligencias preliminares por parte de la Primera Fiscalía Superior Especializada en Delitos de Corrupción de Funcionarios de Lima, el 1 de diciembre de 2023.

A partir de esa fecha, el Ministerio Público impulsó una investigación orientada a determinar si existía un desbalance patrimonial que no pudiera ser explicado por ingresos lícitos. En una primera etapa, el análisis patrimonial abarcó el periodo comprendido entre diciembre de 2011 y diciembre de 2023. Posteriormente, y por disposición de la Corte Suprema, el ámbito temporal fue delimitado al periodo entre enero de 2014 y marzo de 2021.

Peritajes contables y evolución del caso

Durante la investigación se realizaron diversos peritajes contables financieros, los cuales estuvieron a cargo de los especialistas Margalida Salinas Moncada y Richard Daniel Sánchez Solórzano, designados por el Área Especializada en Enriquecimiento Ilícito y Denuncias Constitucionales del Ministerio Público.

El primer informe pericial, emitido en julio de 2024, detectó un presunto desbalance patrimonial no justificado por un monto de S/ 65,362.99, correspondiente a algunos meses entre los años 2018 y 2022. Asimismo, se identificaron determinadas operaciones financieras que, en ese momento, no contaban con sustento documental suficiente.

No obstante, dicho informe no fue concluyente. A solicitud del propio investigado, se incorporaron nuevos elementos probatorios y se realizaron informes complementarios que permitieron una reevaluación más precisa de los flujos de ingresos y egresos. En este nuevo análisis también se incluyó la información patrimonial de su cónyuge, Vanessa Aydee Medina Muñoz, aspecto clave para una correcta valoración de la economía familiar.

El informe clave que descartó el enriquecimiento ilícito

El punto decisivo del proceso fue el Informe Pericial Contable Financiero N.º 21-2025, presentado en agosto de 2025. Este documento, elaborado tras ajustar el periodo de análisis conforme a lo ordenado por el tribunal, concluyó que José Domingo Pérez no solo no registraba un desbalance patrimonial, sino que contaba con un saldo acumulado a su favor de S/ 21,792.51.

Los peritos determinaron que los ingresos oficiales del fiscal eran suficientes para cubrir sus egresos y que no existía incremento patrimonial injustificado. Un elemento relevante es que ni el propio imputado ni la Procuraduría Pública formularon observaciones al contenido de este peritaje, lo que reforzó la posición del Ministerio Público al solicitar el archivo definitivo del caso.

Argumentos de la defensa y decisión judicial

Durante el proceso, José Domingo Pérez optó por ejercer su autodefensa. En sus alegatos, sostuvo que el presunto desbalance patrimonial había quedado plenamente descartado a partir de un análisis técnico riguroso entre sus ingresos y egresos, los cuales —según indicó— guardan estricta relación con su remuneración y funciones como fiscal.

La defensa subrayó que la posesión de bienes o recursos económicos, por sí sola, no constituye delito, siempre que estos puedan ser justificados de manera lícita, tal como exige el tipo penal de enriquecimiento ilícito. El juzgado coincidió con esta postura y concluyó que no se cumplían los elementos objetivos ni subjetivos necesarios para formular una acusación penal.

Como consecuencia de esta decisión, el tribunal ordenó el levantamiento de cualquier medida coercitiva personal o real que pudiera haber estado vigente contra el fiscal, así como la notificación correspondiente a las entidades involucradas en el proceso.